I limiti indicati vanno verificati con riferimento all’anno precedente di esercizio dell’attività e devono essere ragguagliati al numero di mesi di attività per periodi inferiori all'anno.

SEMPLIFICAZIONI AI FINI DELLE IMPOSTE SUI REDDITI

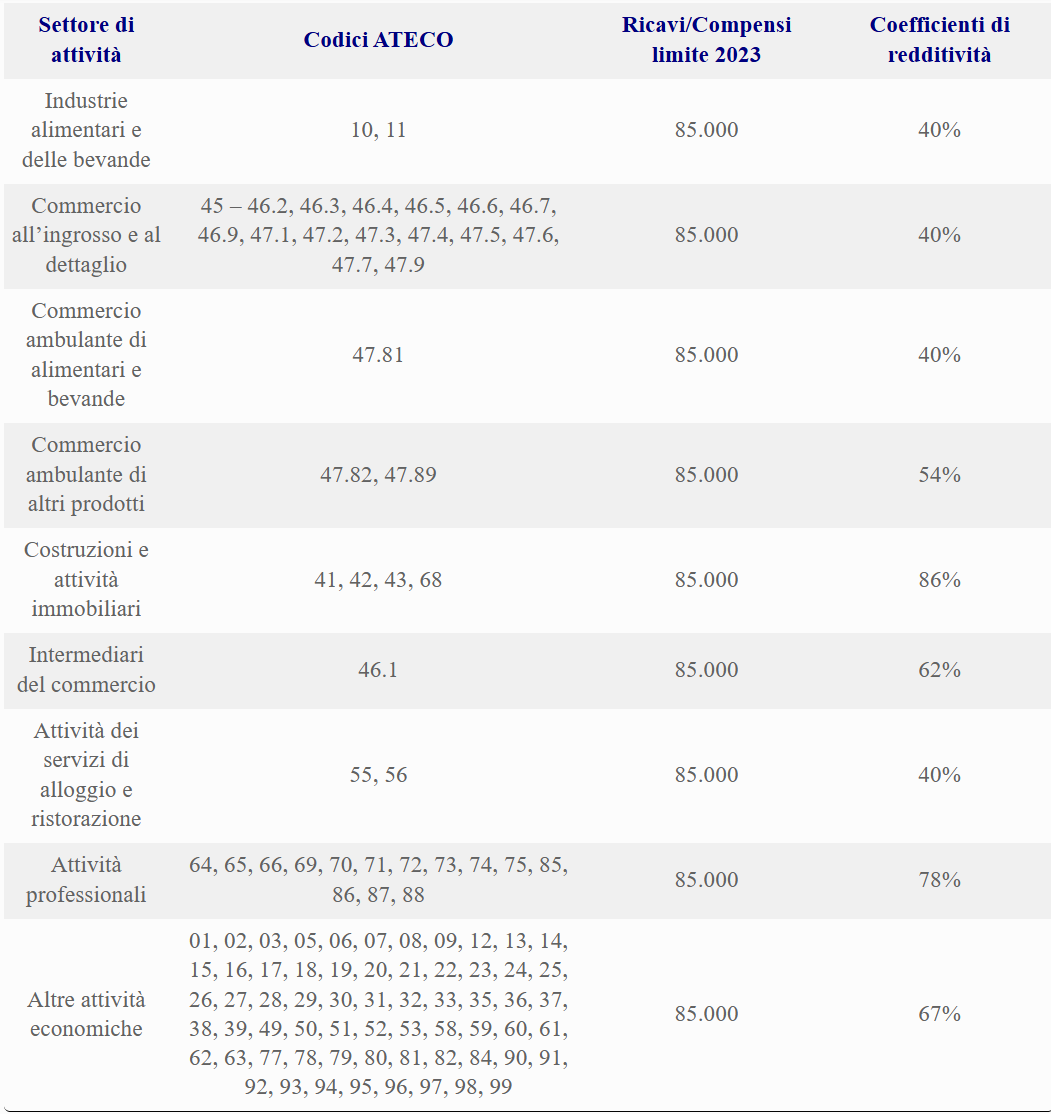

Il reddito di riferimento del contribuente forfetario viene calcolato applicando all’ammontare dei ricavi o compensi il coefficiente di redditività associato al codice ATECO (v. tabella sopra riportata).

Su detto reddito (al netto dei contributi previdenziali dovuti) si applica un’imposta sostitutiva dell’imposta sui redditi, delle addizionali regionali e comunali e dell’IRAP pari al 15% o al 5% in caso di “nuova attività”.

SEMPLIFICAZIONI IVA. ESONERO E ADESIONE SPONTANEA ALLA FATTURAZIONE ELETTRONICA

I soggetti in regime forfetario sono esonerati dagli obblighi di liquidazione e versamento dell’IVA e da tutti gli obblighi contabili e dichiarativi previsti dal DPR n. 633/72, tra cui:

- registrazione delle fatture emesse, dei corrispettivi, degli acquisti;

- tenuta e conservazione dei registri e documenti, fatta eccezione per le fatture e i documenti di acquisto e le bollette doganali di importazione;

- dichiarazione e comunicazione annuale IVA;

- comunicazione dichiarazioni d’intento ricevute.

Gli stessi soggetti non esercitano la rivalsa dell’imposta, né esercitano il diritto alla detrazione dell’IVA assolta, dovuta o addebitata sugli acquisti. Sono tenuti altresì a numerare e conservare le fatture d’acquisto e le bollette doganali, a certificare e conservare corrispettivi, a versare l’IVA sugli acquisti intra UE di importo annuo superiore a 10.000 euro e sui servizi ricevuti da non residenti con applicazione del reverse charge.

Dal 1° gennaio 2024 l’obbligo di fatturazione elettronica è in vigore per tutti i contribuenti in regime forfettario, indipendentemente dai ricavi o compensi percepiti nell’anno precedente.

Tale misura ha posto fine al regime transitorio che nel 2023 esonerava dell’obbligo i forfettari che nel 2022 avevano erano rimasti al di sotto dei 25.000€ di compensi o ricavi.

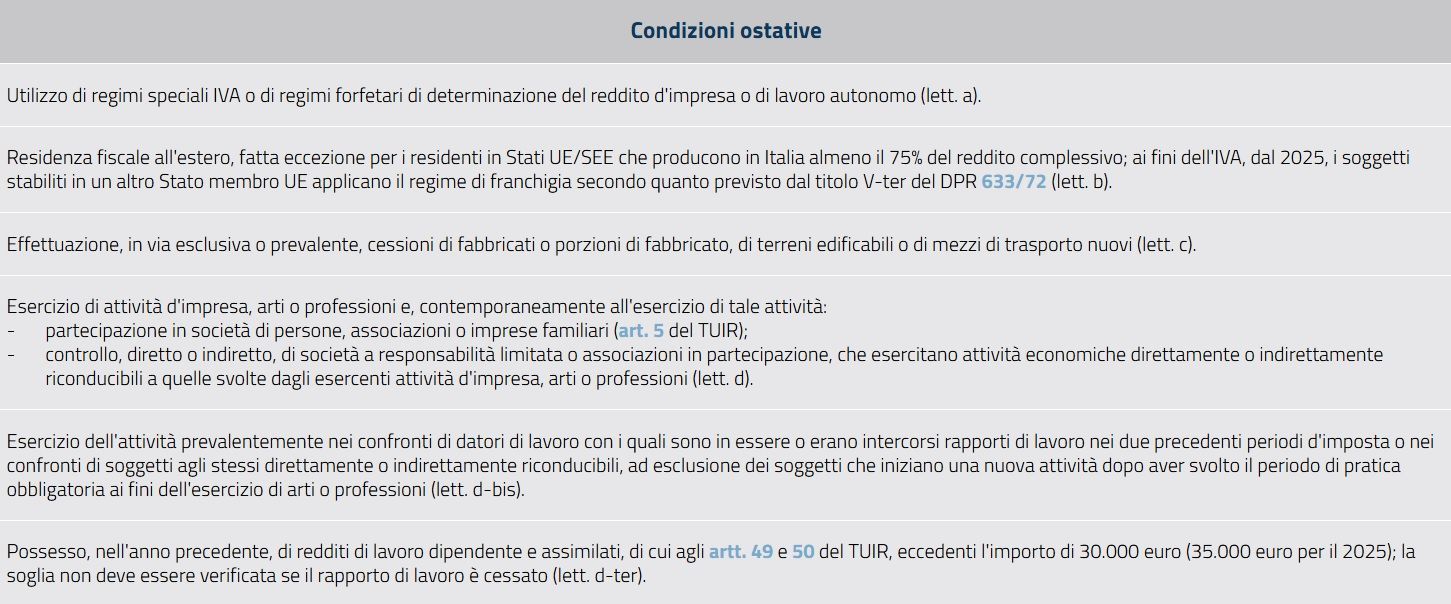

ACCESSO AL REGIME FORFETARIO E CONDIZIONI OSTATIVE

I soggetti che iniziano l’attività e presumono di rispettare tutti i requisiti previsti dalla normativa per poter aderire al regime forfetario, devono darne comunicazione nella dichiarazione di inizio attività, tramite il Modello AA9/12.

La tabella seguente riepiloga le condizioni ostative al regime forfetario, che vanno verificate con riferimento al medesimo anno di applicazione del regime: